Väčšina Slovákov pri otázke „kam s peniazmi“ automaticky mieri do svojej banky. Podľa dát NBS leží viac ako 70 % našich úspor na bežných a sporiacich účtoch, zatiaľ čo ďalších 18 % je uložených v tradičných podielových fondoch. Svet investovania však ponúka nepreberné množstvo možností – od akcií a realít až po kryptomeny. Ak ale odložíme bokom marketingový šum a pozrieme sa na tvrdé dáta, poplatky a historickú výkonnosť, víťaz je jasný. Nízkonákladové ETF fondy (Exchange Traded Funds) nakupované priamo cez brokera predstavujú matematicky najefektívnejšiu cestu k budovaniu majetku. Prečo táto stratégia dlhodobo poráža ostatné alternatívy? Pozrime sa na fakty.

ETF vs. Podielové fondy: 3 dôvody, prečo bankové produkty ťahajú za kratší koniec

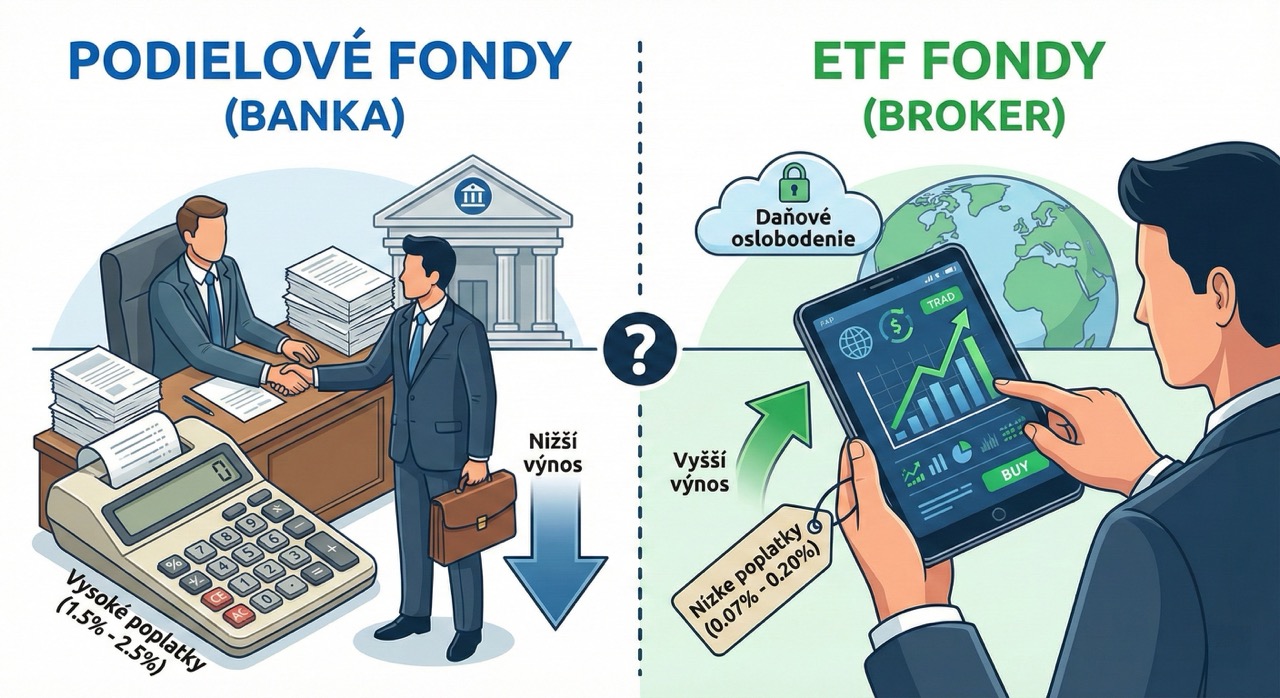

Rozdiel medzi týmito dvoma nástrojmi je obrovský a z dlhodobého hľadiska môže predstavovať cenu nového auta. Tu sú tri hlavné dôvody, prečo ETF fondy víťazia:

1. Poplatky: Neviditeľný zabijak výnosov

Aktívne riadené podielové fondy v slovenských bankách majú vysoké ročné poplatky za správu, často v rozmedzí 1,5 % – 2,5 %. Naopak, ETF fondy (pasívne kopírujúce trh) zakúpené cez brokera majú tento náklad minimálny, bežne len 0,07 % – 0,20 %.

V horizonte 15 až 20 rokov tento „malý“ percentuálny rozdiel vďaka efektu zloženého úročenia „zje“ desiatky percent z vášho konečného majetku.

2. Historická výkonnosť: Mýtus o expertoch

Banky často argumentujú, že ich manažéri aktívne vyberajú najlepšie akcie. Štatistiky však hovoria jasne proti nim. Podľa dlhodobých štúdií (napr. SPIVA) viac ako 80 – 90 % aktívne riadených fondov v Európe nedokáže dlhodobo prekonať trhový index.

Slovenské bankové fondy často dosahujú priemernú výkonnosť len okolo 4 – 6 % p.a., zatiaľ čo globálne indexové ETF (napr. S&P 500 alebo MSCI World) v rovnakom období zarábali priemerne 8 – 10 % p.a. Dôvodom sú nielen vysoké poplatky, ale aj príliš opatrné stratégie bánk a držanie hotovosti, ktorá nezarába.

3. Dane: Obrovská výhoda ETF na Slovensku

Na Slovensku platí tzv. ročný časový test. Ak držíte ETF obchodované na burze dlhšie ako jeden rok, váš zisk je pri predaji úplne oslobodený od dane.

Pri väčšine podielových fondov (hlavne tých slovenských, podielových listov a fondov vyplácajúcich dividendy) túto výhodu nemáte a pri výbere musíte zo zisku zaplatiť 19 % daň. To je zásadný rozdiel v čistom výnose, ktorý vám ostane „na ruku“.

Trochu matematiky: O koľko peňazí prichádzate?

Pozrime sa na modelový príklad investície 10 000 € na 20 rokov pri priemernom trhovom raste 8 %.

| Parameter | Podielový fond (Banka) | ETF (Indexový fond) |

| Ročný poplatok (TER) | 2,00 % | 0,20 % |

| Čistý ročný výnos | 6,00 % (trh 8 % – poplatok) | 7,80 % (trh 8 % – poplatok) |

| Hodnota po 20 rokoch | 32 071 € | 44 913 € |

| Daň zo zisku (19 %) | – 4 193 € | 0 € (oslobodené) |

| ČISTÝ VÝSLEDOK PRE VÁS | 27 878 € | 44 913 € |

Záver: V uvedenom príklade by prišiel investor v bankovom fonde o viac ako 17 000 € (kombinácia trojitej dane: poplatok, daň štátu, nižší čistý výnos).

Porovnanie ETF s inými formami investovania

Ako obstoja ETF v porovnaní s inými populárnymi možnosťami na trhu?

ETF vs. Individuálne akcie: Diverzifikácia zadarmo

Prečo nekúpiť len Apple, Teslu a Microsoft? Problémom je riziko jednej firmy. Aj giganti môžu padnúť (spomeňme si na Nokiu alebo Kodak). Ak máte peniaze v 5 firmách a jedna skrachuje, prídete o 20 % majetku.

Štatistiky navyše ukazujú, že ani drvivá väčšina profesionálnych manažérov nedokáže dlhodobo vyberať akcie tak, aby porazili priemer trhu. Pokúšať sa o takýto typ investovania je preto pre bežných ľudí čistým hazardom. Kúpou celosvetového ETF získavate okamžitú diverzifikáciu do tisícok firiem, čím výrazne znižujete riziko.

ETF vs. CFD: Investovanie vs. špekulácia

Mnoho začiatočníkov sa nechá zlákať reklamami na „obchodovanie akcií“, no v skutočnosti im broker predá CFD (Contract for Difference).

- ETF: Skutočne vlastníte podiel vo fonde (a teda podiely v tisíckach firiem).

- CFD: Iba uzatvárate stávku s brokerom o to, či cena pôjde hore alebo dole.

Zásadný rozdiel je v nákladoch. CFD sú určené na krátkodobé špekulácie (trading). Ak držíte CFD dlhodobo, platíte tzv. swapové poplatky (za držanie cez noc), ktoré môžu zničiť váš výnos. ETF cez brokera môžete držať roky zadarmo.

ETF vs. Krypto: Investovanie vs. viera

Kryptomeny lákajú na stovky percent zisku, no nie sú vhodné ako základný kameň dlhodobého investičného portfólia. ETF (napr. na index S&P 500) je kryté reálnymi firmami, ktoré tvoria zisk, vyplácajú dividendy a inovujú. Krypto je špekulatívne aktívum, ktorého hodnota je založená primárne na dopyte a ponuke, nie na vnútornej produktivite. Navyše, krypto bežne padá o 70 – 80 %. Pre pokojný spánok a stabilný rast majetku je ETF omnoho bezpečnejším prístavom.

ETF vs. Reality: Likvidita a starosti

Slováci milujú nehnuteľnosti, ale investičný byt nie je pasívny príjem. Na kúpu bytu potrebujete desiatky tisíc eur alebo hypotéku a predaj trvá mesiace. ETF môžete začať nakupovať od 20 eur a predať ich viete jedným kliknutím – peniaze máte na účte do dvoch dní. ETF si navyše nevyžaduje opravu zatekania, riešenie neplatičov ani rekonštrukcie. Je to skutočne pasívne investovanie, kde vaše peniaze pracujú bez vašej fyzickej námahy.

Broker vs. Roboporadca (Finax, Portu): Cena za pohodlie

Hoci sú roboporadcovia ako Finax či Portu skvelým vstupným bodom pre začiatočníkov, investovanie do ETF priamo cez brokera prináša zásadnú finančnú výhodu.

Roboporadcovia si za automatickú správu portfólia účtujú ročný poplatok (tzv. management fee, často okolo 0,6 % – 1,2 % z hodnoty účtu). Pri nákupe cez brokera tento náklad úplne odpadá. Platíte iba vnútorný poplatok fondu (TER), ktorý je v oboch prípadoch rovnaký. Úspora 1 % ročne môže v horizonte 20 rokov znamenať tisíce eur navyše.

Broker vs. Finančný sprostredkovateľ: Konflikt záujmov

Sprostredkovatelia často ponúkajú produkty, z ktorých majú najvyššie provízie, nie tie, ktoré sú najlepšie pre klienta. Typickým príkladom je Investičné životné poistenie (IŽP), ktoré je poplatkovo extrémne nevýhodné. Ďalším problémom sú vysoké vstupné poplatky (často 3 % – 5 % z cieľovej sumy), ktoré zaplatíte hneď na začiatku. Pri online brokeroch sú vstupné poplatky za nákup ETF zvyčajne nulové alebo len v rádoch eur.

Broker vs. Banky: Pohodlie, za ktoré si draho zaplatíte

Investovanie cez aplikáciu vašej banky je lákavé – stačí „jeden klik“. Toto pohodlie je však v investičnom svete suverénne najdrahšie.

Kým brokeri si za držanie ETF zvyčajne neúčtujú nič, slovenské banky si bežne pýtajú ročný poplatok za správu cenných papierov (custody fee, často 0,2 % – 0,5 % p.a. z celého objemu). Pri väčšom portfóliu tak banke ročne odovzdáte stovky eur len za to, že vaše ETF „eviduje“.

Záver

Investovanie do ETF cez vlastného brokera vyžaduje o trochu viac počiatočného štúdia ako podpis zmluvy v banke alebo u poradcu. Odmenou je však najnižšia možná nákladovosť, daňová efektivita a absolútna kontrola nad vlastným majetkom. Z dlhodobého hľadiska je to matematicky najvýhodnejšia cesta k finančnej nezávislosti.

Slovníček pojmov pre začínajúceho investora

- ETF (Exchange Traded Fund): Fond obchodovaný na burze. Predstavte si ho ako jeden veľký nákupný košík, v ktorom sú nakúpené akcie stoviek až tisícok firiem naraz.

- Broker: Licencovaná spoločnosť, ktorá vám umožňuje nakupovať a predávať cenné papiere na svetových burzách (napr. XTB, IBKR, Trading 212).

- TER (Total Expense Ratio): Ukazovateľ celkových ročných nákladov fondu. Vyjadruje, koľko percent z vašej investície si správca fondu ročne strhne za prevádzku.

- Volatilita: Miera kolísania ceny. Vysoká volatilita znamená prudké skoky ceny hore a dole.

- Dividenda: Podiel na zisku firmy, ktorý spoločnosť vypláca akcionárom.

- Zložené úročenie: Efekt „snehovej gule“. Úroky (zisky) sa v ďalšom roku znova úročia, vďaka čomu majetok rastie exponenciálne.

- Časový test: Slovenské daňové pravidlo. Zisk z predaja ETF je po jednom roku držania oslobodený od dane z príjmu.

- Diverzifikácia: Rozloženie rizika. Namiesto jednej firmy kúpite celý svet, čím sa chránite pred krachom konkrétnej spoločnosti.

Pridaj komentár